Accès contenu

Un loueur en meublé professionnel est un titre attribué à un individu ou une entreprise exerçant dans la location et possédant des recettes locatives qui dépassent les 23000 euros. Néanmoins, ces recettes locatives doivent être supérieures à ses revenus mensuels principaux tels que les salaires.

En contrepartie, un loueur en meublé non professionnel se doit de remplir les conditions suivantes pour bénéficier de ce titre : un loueur en meublé non professionnel doit encaisser un total de revenus inférieur à 23000 euros d’une part ; d’autres part le total encaissé se doit d’être moins que les revenus des activités principales.

Selon le décret 2015 981, un logement est considéré comme étant meublé si ce dernier contient un ensemble de meubles imposé par la loi. Ces meubles en question sont :

- La literie et rideaux de chambres.

- Une plaque de cuisson ainsi qu’un four ou un four micro-onde.

- Un réfrigérateur.

- La vaisselle nécessaire.

- Les principaux ustensiles de cuisine dont : casseroles, poêles, plateaux…

- Une table accompagnée de ses sièges.

- Des luminaires.

- Des étagères et meubles de rangements nécessaires.

- Un matériel d’entretien ménager.

Les impositions sur le bénéfice

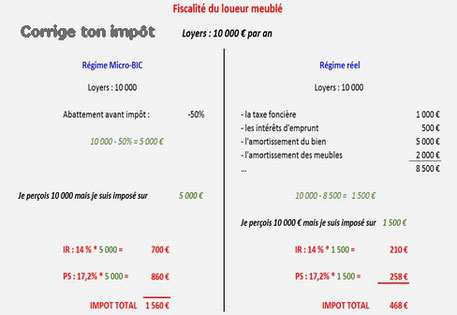

En règle générale, un loueur en meublé est considéré comme étant une micro entreprise et déclaré telle quelle. De ce fait, une location meublée professionnelle ou pas suivra le régime des micros entreprises. Néanmoins, une comptabilité tenue en bonne et due forme permettra une obtention d’un abattement forfaitaire pour frais ; le tarif des impôts sera alors relevé sur le revenu, donc le chiffre d’affaires.

Dans le cas où le loueur souhaitera éviter le régime des microentreprises, ce dernier peut choisir une option alternative en déclarant son activité au régime réel. Lors de la soumission à ce régime, il est possible de procéder à une déduction des différents frais d’acquisition, de travaux d’entretien ou encore d’emprunt, de ses recettes. La déclaration au réel est conseillée si le loueur procède à un achat du bien immobilier par le biais d’un prêt.

Comment adhérer au régime réel ?

Plus complexe que le régime des micros entreprises, l’adhésion au régime réel nécessite les démarches suivantes :

- Une déclaration de l’activité de location meublée non professionnelle : cette déclaration se fait par l’envoi à la greffe du tribunal de commerce d’un formulaire fourni par cette dernière. Lors du passage d’un régime de microentreprise vers un régime réel, un passage obligatoire par les impôts pour les informer de cette décision est nécessaire avant le 1er février de l’année en cours.

- Réaliser une déclaration : si le loueur opte pour un régime fiscal simplifié, il devra remplir une liasse fiscale et ses annexes. Cette liasse en question demande un rapport professionnel et doit être remplie au sein d’un cabinet de comptable. Similairement au régime des microentreprises, le formulaire 2042 C PRO doit également être fourni pour un renseignement complet du montant du résultat fiscal.